🧭 TL;DR

- Sztuczna inteligencja nie zastępuje doradcy podatkowego — skraca gczas researchu i zwiększa trafność interpretacji.

- Modele językowe GPT i RAG potrafią analizować zapytania w języku naturalnym i dopasowywać podobne przypadki z baz KIS i Eureka.

- AI działa na poziomie semantycznym rozumie kontekst i stan faktyczny, a nie tylko słowa kluczowe.

- Doradca pozostaje „w pętli” (human-in-the-loop), kontrolując interpretacje i wnioski — to model Overwatch Tax Advisor.

- Według PwC (2024), zastosowanie AI skraca czas analizy nawet o 60%.

Wprowadzenie

Dlaczego doradcy potrzebują wsparcia SI

Doradcy podatkowi działają pod presją czasu i precyzji. Codziennie analizują setki stron interpretacji i orzeczeń WSA, NSA czy TSUE.

W takiej skali manualne wyszukiwanie staje się wąskim gardłem — a jednocześnie to obszar, który może zostać usprawniony bez utraty jakości.

Sztuczna inteligencja w doradztwie podatkowym pełni funkcję asystenta semantycznego:

przeszukuje tysiące interpretacji po znaczeniu,

klasyfikuje je według podobieństwa stanu faktycznego,

prezentuje wnioski i sentencje w czytelnej formie.

Doradca nie traci kontroli — weryfikuje źródła, ocenia kontekst i tworzy końcową opinię.

Jak działa AI w researchu podatkowym (Eureka + KIS)

Mechanizm modeli językowych

Systemy takie jak GPT analizują treść zapytań w języku naturalnym. Dzięki warstwie RAG (Retrieval-Augmented Generation) model nie opiera się na przypuszczeniach — łączy się z lokalną bazą danych (np. interpretacjami KIS) i przywołuje rzeczywiste źródła.

Każda odpowiedź jest więc oparta na rzeczywistych dokumentach, co zapewnia zgodność z RODO i wymogami etyki zawodowej doradców.Przykład zastosowania

Doradca wpisuje zapytanie:

„Czy koszt zakupu licencji Canva może stanowić koszt uzyskania przychodu przy ryczałcie 12%?”System AI analizuje treść pytania i przeszukuje bazę KIS, wskazując 3–5 najbardziej trafnych interpretacji.

Zwraca fragmenty uzasadnienia i linki do oryginałów w Eureka lub ISAP.

Doradca ocenia, które stanowisko najlepiej odpowiada konkretnemu przypadkowi.

Efekt: z kilku godzin manualnego researchu zostaje kilka minut pracy interpretacyjnej.

Przewagi SI nad klasycznym wyszukiwaniem

Tradycyjne wyszukiwarki bazują na słowach kluczowych — ignorują kontekst i relacje między przepisami.

AI działa inaczej.

| Aspekt | Wyszukiwarka Eureka | System AI (GPT + RAG) |

|---|---|---|

| Kryteria wyszukiwania | słowa kluczowe | znaczenie i kontekst |

| Liczba wyników | dziesiątki–setki | 3–5 trafnych |

| Analiza treści | powierzchowna | semantyczna |

| Wnioski | brak | automatyczne streszczenie |

| Transparentność | link do źródła | cytat + źródło + kontekst |

Dzięki temu doradca otrzymuje mniej informacji, ale bardziej trafnych, co znacząco zwiększa produktywność.

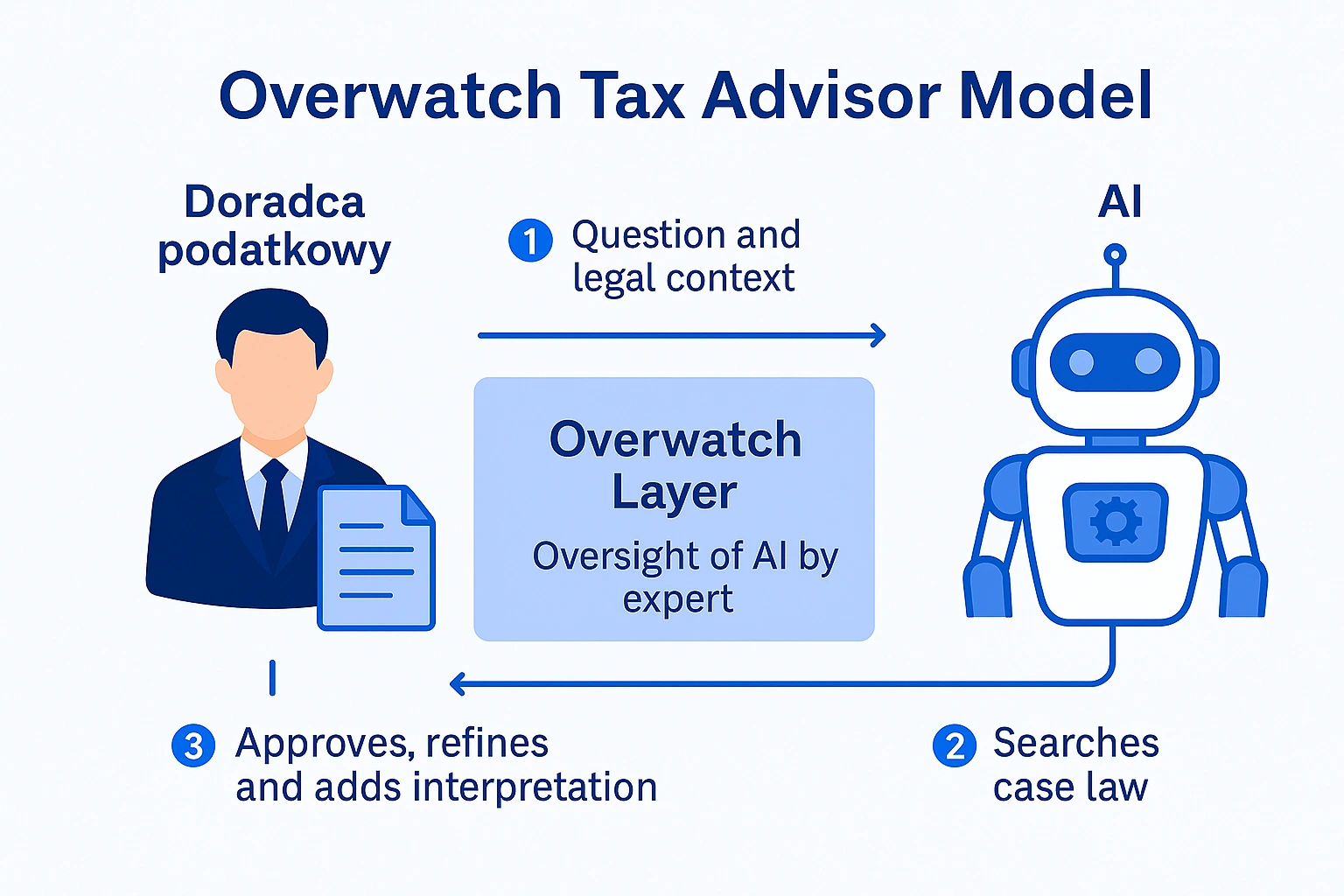

Rola człowieka — model „Overwatch Tax Advisor”

Najważniejsze: AI nie zastępuje doradcy.

To narzędzie, które wspiera proces analizy, ale nie podejmuje decyzji.

Model Overwatch Tax Advisor zakłada trzy poziomy pracy:

AI — generuje zestawienie podobnych interpretacji i streszczenie.

Doradca — ocenia logiczność i poprawność prawną.

Nadzór eksperta — kontrola jakości i archiwizacja wyników.

Taki system pozwala zachować odpowiedzialność zawodową i zgodność z etyką doradcy, a jednocześnie wykorzystać pełnię mocy narzędzi AI.

Praktyczne korzyści z wdrożenia AI

Zgodnie z raportem PwC „Tax Function of the Future” (2024), aż 70% doradców korzystających z narzędzi AI potwierdziło wzrost efektywności.

Najczęściej wskazywane korzyści to:

Redukcja czasu analizy o 60–70%.

Większa spójność opinii – model porównuje podobne przypadki.

Lepsze zarządzanie wiedzą – interpretacje są automatycznie tagowane i archiwizowane.

Transparentność – każda odpowiedź zawiera cytat i link do źródła.

Dla kancelarii doradczych oznacza to szybszą obsługę klientów i większą przewidywalność wyników.

Jak zacząć — 3 kroki dla doradcy podatkowego

1️⃣ Wybierz jedno zastosowanie pilotażowe.

Zacznij od najprostszej funkcji — np. wyszukiwania podobnych interpretacji w bazie KIS.

2️⃣ Zadbaj o dane.

Upewnij się, że baza interpretacji i orzeczeń jest aktualna i przetwarzana w środowisku zgodnym z RODO.

3️⃣ Zdefiniuj procedurę nadzoru.

Każda rekomendacja AI powinna być zatwierdzona przez doradcę.

Najczęstsze błędy przy wdrażaniu AI

Zaufanie bez weryfikacji. AI może się mylić — zawsze sprawdzaj źródło i kontekst.

Brak polityki bezpieczeństwa danych. Wrażliwe dane klientów muszą być anonimizowane.

Nadmierne oczekiwania. AI nie wydaje interpretacji — pomaga szybciej je znaleźć.

Brak szkolenia zespołu. Doradcy muszą rozumieć, jak działa model i gdzie są jego granice.

💡 Co zrobić dziś

3 praktyczne działania:

1️⃣ Przetestuj darmowe narzędzie AI do analizy interpretacji (nawet w wersji demo).

2️⃣ Porównaj wyniki z klasycznym researchem w Eureka.

3️⃣ Oceń, które interpretacje wskazane przez AI faktycznie pasują do Twoich spraw.

FAQ

👉 Zapisz się na nasz newsletter, aby dostawać praktyczne wskazówki, case studies i najważniejsze aktualizacje prosto na swoją skrzynkę.

1. Czy AI może zastąpić doradcę w analizie KIS?

Nie. AI nie ma uprawnień do interpretacji prawa — wspiera doradcę w researchu i analizie źródeł.

2. Jak zapewnić zgodność z RODO przy użyciu AI?

Stosuj modele lokalne (on-prem) lub rozwiązania z pełną zgodnością RODO i anonimizacją danych.

3. Czy AI rozumie kontekst prawny zapytania?

Tak, jeśli jest trenowane na danych z interpretacji i orzeczeń (np. KIS, WSA, NSA).

4. Jakie dane trzeba przygotować, by model był skuteczny?

Pełne treści interpretacji w formacie cyfrowym, z oznaczeniem dat i stanów faktycznych.

5. Czy interpretacje z KIS można trenować lokalnie?

Tak, pod warunkiem zachowania zasad RODO i wykorzystania danych publicznych.

6. Ile czasu realnie oszczędza doradca używając AI?

Według PwC (2024), średnio 60% mniej czasu na research i porównania przypadków.

📚 Źródła

[1] PwC, Tax Function of the Future, 2024.

[2] OECD, Tax Administration 3.0: The Digital Transformation of Tax Administration, 2023.

[3] Ministerstwo Finansów RP, Baza interpretacji podatkowych KIS (Eureka).

[4] ISAP, Ustawa o doradztwie podatkowym, Dz.U. 2024 poz. 2235.